让不懂建站的用户快速建站,让会建站的提高建站效率!

专题:10万亿重磅刷屏!影响多大?十大解读来了

开端:金石杂谈

6万亿化债落地,华创证券掂量所副长处、宏不雅首席张喻的研报信息量有点大,金石杂谈以为有必要梳理下要点,以飨读者。

中枢要点:本年增发国债、调治赤字率的概率已无;股市风险偏好或安然提高。对老本商场而言,来岁两会之前,瞻望计策随时仍有增量可能,确凿莫得明确证伪的风险,风险偏好上行概率料将显耀大于下行,是迥殊的、笃定性较高的活跃窗口。

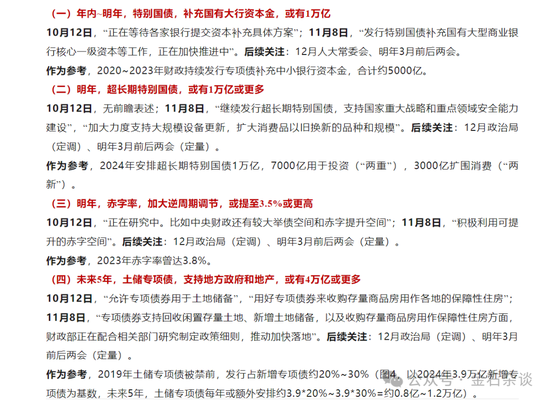

此外,她暗示,年内~来岁,荒谬国债,补充国有大行老本金,或有1万亿;来岁,超恒久荒谬国债,或有1万亿或更多;来岁,赤字率,加大逆周期搬动,或提至3.5%或更高;将来5年,土储专项债,复古地点政府和地产,或有4万亿或更多。

1)本次大会说了两个事实:

①2028年之前,地点需消化的隐债总数裁汰12万亿:一方面,加多2024~2028年化债资源10万亿:一是一次性加多地点债名额6万亿:二是握续安排4万亿专项债。另一方面,通过明确口径裁汰2万亿隐债总数:2029年及以后年度到期的棚户区校正隐性债务2万亿,仍按原协议偿还。

②年内无增发国债、调治赤字率:本次会议莫得审批增发国债,洽商到东说念主大常委会一般每两个月举行一次,往往王人在双月的下旬,年内东说念主大常委会或仅剩12月下旬一次,本年增发国债、调治赤字率的概率已无;关于商场关切的预算缺口“平账”问题,蓝部长暗示“有富余的计策器用和资源,大概保险本年宇宙财政相差完了均衡,重心支拨力度不减”。

2)对老本商场意味着什么?

11月4日,会议审议化债议案、监督法修正草案,已基本说明了本轮化债的主体(省负总责而非中央平直兜底)、形貌(给合剃头展权而非松债务治安)和对象(针对存量隐性债务而非清欠)。

明确三个增量:一是化债效应:增量点是发展,对需求侧拉动或偏曲折,后续重心不雅察大省。化债关于需求侧的拉动,仅仅“腾出来”,还需要塞点“作念出来”,是较恒久、偏曲折的历程:除大肆地点利息支拨、腾出资金用于投资/销耗外,或主要来自地点合剃头展权下的经济良性轮回,而非化债额度自己。

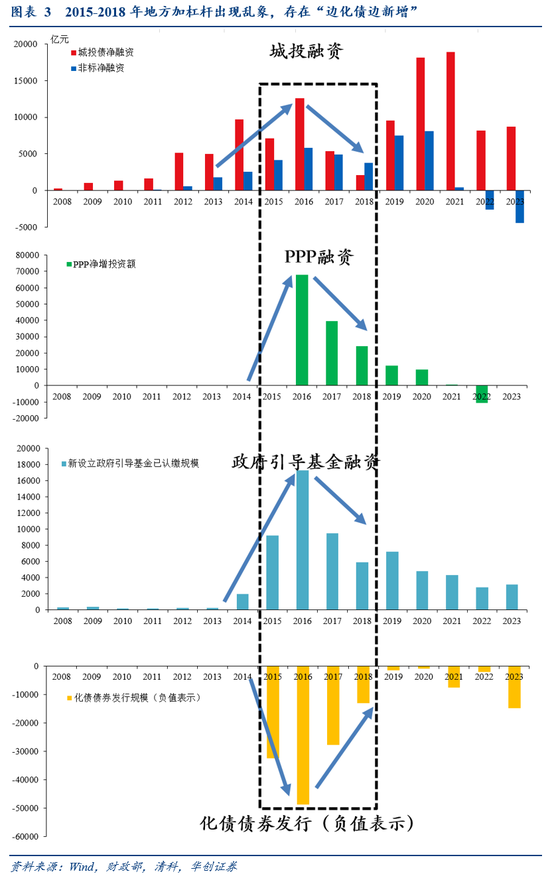

二是化债形貌:增量点是治安,股市风险偏好或安然提高。关于2015年至2018年,本轮化债不会给地点分离剃头展权,会更强化政府债务治安,对应蓝部长初次淡薄将不新增隐性债务看成“铁的治安”。

三是化债节律:增量点是速率,债市或面对供给冲击。年内或就有增量化债债券供给,快于商场预期:一次性加多债务名额分2024~2026年三年安排,较商场预期的2025~2027年前移一年。

3)后续增量财政计策如何看?

化债落地后,围绕本轮增量财政计策的博弈将赶赴下一个关键考据时点——12月政事局前后(定调来岁赤字率、荒谬国债、专项债等),阶段性证真/证伪时点在来岁3月前后的两会(笃定来岁赤字率和预算总盘子)。

对老本商场而言,来岁两会之前,瞻望计策随时仍有增量可能,确凿莫得明确证伪的风险,风险偏好上行概率料将显耀大于下行,是迥殊的、笃定性较高的活跃窗口。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:常福强